Cet article s'appuie sur un cas composite : l'entreprise décrite ici n'existe pas sous ce nom, mais sa situation, ses montants et ses délais reflètent fidèlement ce que vivent de nombreuses PME de la région. Tous les chiffres de coût et de délai proviennent de sources vérifiées, citées en fin d'article.

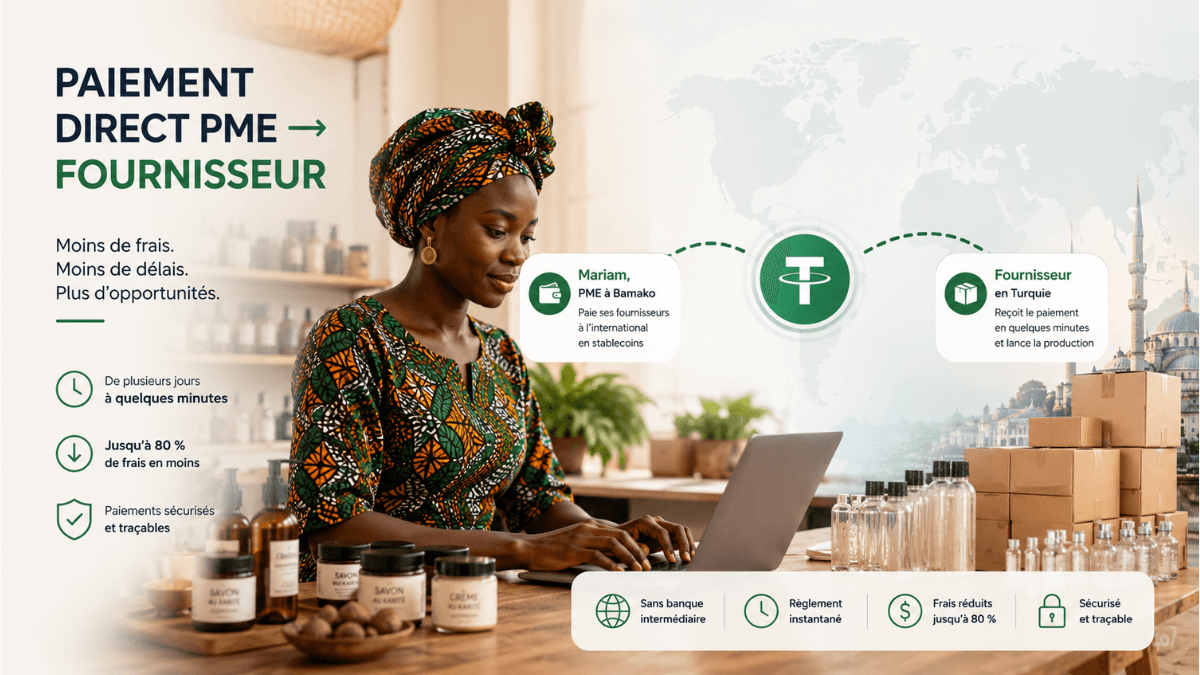

L'atelier de Mariam tourne à plein régime à Bamako. Elle transforme du karité brut en savons et en crèmes qu'elle vend à des boutiques bio en France et au Canada. Son problème n'a jamais été de vendre. Son problème, c'est de payer : les flacons viennent de Turquie, les étiquettes d'Inde, et chaque commande à l'étranger se transforme en parcours du combattant bancaire.

Voici à quoi ressemblait, jusqu'à récemment, une simple commande de flacons.

Quand payer devient le vrai métier

Mariam passe à sa banque, remplit le formulaire de virement international, fournit la facture, justifie l'objet du paiement. La banque convertit ses francs CFA en dollars, puis envoie l'argent vers la Turquie. Sauf que le virement ne file pas tout droit. Il transite par une banque intermédiaire en Europe, parfois deux, chacune prélevant sa part et appliquant ses propres contrôles. Le terme technique pour ce circuit est « banque correspondante », et c'est lui qui plombe tout.

Conséquence directe : l'argent met entre trois et sept jours ouvrés à arriver. Une commande validée un jeudi après-midi peut rater les fenêtres de traitement et ne tomber que le mardi suivant. Pendant ce temps, le fournisseur turc ne lance pas la production, et Mariam prend du retard sur ses propres livraisons. Ce délai n'est pas un détail administratif. C'est de la trésorerie immobilisée, des commandes qu'elle ne peut pas enchaîner, une croissance qu'elle freine elle-même faute de pouvoir payer assez vite.

Et il y a le coût, qui se cache dans les recoins. Au-delà des frais affichés, le plus gros morceau est invisible : l'écart de change. Quand la banque convertit les francs CFA en dollars, elle applique un taux qui s'écarte du vrai taux du marché, souvent de 2 à 4 %. Personne ne lui montre cette ligne sur son relevé, mais elle la paie à chaque opération. En cumulant frais visibles, marge de change cachée et coûts de dossier, une PME ouest-africaine se retrouve facilement à perdre plus de 5 % sur chaque paiement international. Sur une année de commandes régulières, cela représente une somme qui mériterait sa propre ligne dans ses comptes.

La bascule

Un autre exportateur de son réseau lui glisse une idée : payer en stablecoins. Mariam est méfiante, elle a entendu mille histoires d'arnaques crypto. Mais le fournisseur turc, lui, accepte déjà ce mode de règlement. Elle décide d'essayer sur une petite commande.

Le mécanisme, une fois posé, se révèle moins exotique qu'elle ne le craignait. Elle convertit ses francs CFA en USDT, ce dollar numérique adossé au billet vert, via une plateforme régulée qui accepte les paiements par Mobile Money et virement local. Elle envoie ensuite ces USDT directement sur le portefeuille de son fournisseur. Pas de banque correspondante, pas de transit par une place financière à l'autre bout du monde. Le paiement voyage de portefeuille à portefeuille.

Ce qui frappe Mariam, c'est le temps. Là où le virement classique prenait des jours, le règlement en stablecoin se confirme en quelques minutes. Son fournisseur voit l'argent arriver presque aussitôt, et lance la production le jour même. Le cycle commande-paiement-production, qui s'étalait sur une semaine, tient désormais dans une matinée.

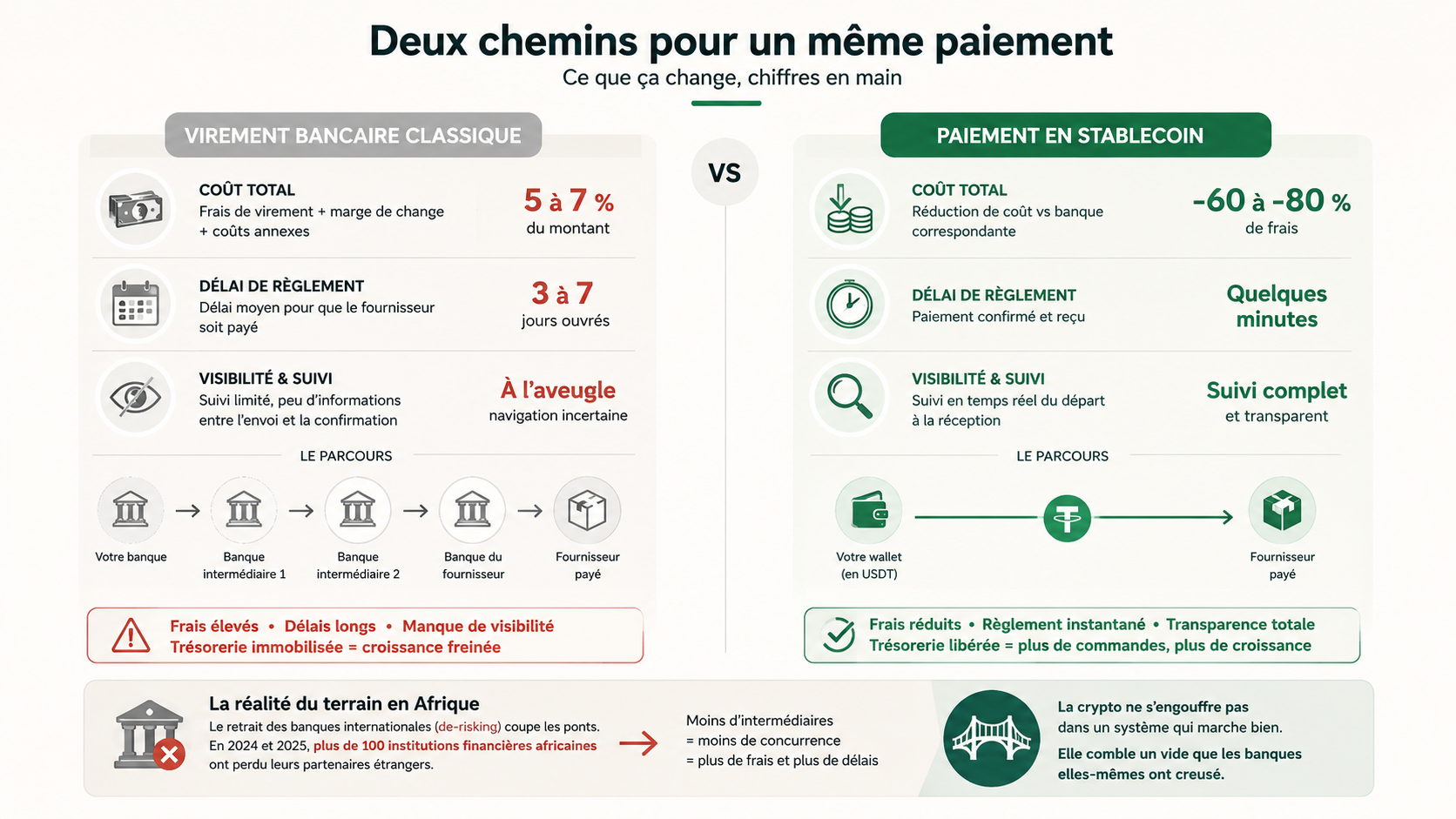

Ce que ça change, chiffres en main

Comparons les deux mondes sur une commande type de fournitures, sans entrer dans la fiction des montants exacts mais en s'appuyant sur les ordres de grandeur documentés.

Par la voie bancaire classique, le paiement coûtait à Mariam autour de 5 à 7 % de la somme une fois tout additionné, frais de virement, marge de change et coûts annexes. Il fallait compter trois à sept jours ouvrés pour que le fournisseur soit payé. Et entre l'envoi et la confirmation, elle naviguait à l'aveugle, sans savoir où en était son argent.

Par la voie stablecoin, les prestataires spécialisés sur les corridors africains affichent des réductions de coût de l'ordre de 60 à 80 % par rapport à la banque correspondante, d'après les opérateurs du secteur. Le règlement passe de plusieurs jours à quelques minutes. Et Mariam suit la transaction de bout en bout, du départ à la réception. Pour une PME qui vit sur sa trésorerie, ce double gain, moins cher et beaucoup plus rapide, ne se mesure pas seulement en pourcentages. Il se mesure en commandes supplémentaires qu'elle peut enfin accepter.

Il faut ajouter une raison de fond à cet engouement, propre à la région. Les grandes banques internationales se retirent depuis des années des relations avec les banques africaines, un mouvement appelé « de-risking » : rien qu'en 2024 et 2025, plus de cent institutions financières africaines ont vu leurs partenaires étrangers couper les ponts. Moins de banques disposées à servir d'intermédiaire, c'est moins de concurrence, donc des frais qui montent et des délais qui s'allongent. La crypto ne s'engouffre pas dans un système qui marche bien. Elle comble un vide que les banques elles-mêmes ont creusé.

Les limites, qu'il faut regarder en face

Tout cela ne fait pas du paiement en stablecoin une solution miracle, et Mariam serait mal avisée de le croire.

La première limite est réglementaire. Dans la zone UEMOA, l'usage des crypto-actifs par les entreprises évolue dans un cadre encore flou, sans règles claires propres à ce type de paiement. Tant que ce vide persiste, une PME qui règle ses fournisseurs en stablecoins doit documenter scrupuleusement ses opérations et rester attentive à l'évolution des positions de la BCEAO, sous peine de se retrouver en porte-à-faux si la réglementation se durcit.

La deuxième tient à la nature même de l'outil. Tout repose sur la plateforme de conversion choisie. Si elle est mal régulée, peu sûre, ou si elle disparaît, l'argent peut être bloqué ou perdu, sans le recours qu'offre une banque. Le choix du prestataire devient une décision aussi importante que le paiement lui-même.

La troisième est opérationnelle. Le fournisseur doit accepter d'être payé en stablecoins, ce qui reste loin d'être universel. Et la personne qui manie les portefeuilles dans l'entreprise doit savoir ce qu'elle fait : une adresse de destination mal recopiée, et le paiement part dans le vide, irrécupérable. Cette rigueur technique n'est pas optionnelle.

Le cas de Mariam n'est donc pas une invitation à abandonner sa banque du jour au lendemain. C'est l'illustration d'un basculement réel, déjà engagé par des entreprises pour qui chaque jour de délai et chaque point de pourcentage comptent. Pour une PME ouest-africaine tournée vers l'export ou l'import, la question n'est plus de savoir si ces outils fonctionnent, mais de décider quelle part de ses paiements vaut la peine de leur confier, et à quelles conditions de prudence.

Cet article a une vocation d'information et ne constitue pas un conseil en investissement ni un conseil juridique ou fiscal. Les crypto-actifs comportent des risques, dont la perte en capital. Une entreprise envisageant ces solutions devrait consulter un professionnel au regard de sa situation et de la réglementation en vigueur.

Pour aller plus loin : notre dossier « Mobile Money et crypto : concurrents ou alliés ? » et notre dossier « Le franc CFA face au dollar numérique ».

Sources :

Banque Mondiale : suivi du coût des paiements transfrontaliers ; coût moyen mondial d'un envoi de 200 $ à 6,49 % (T1 2025), Afrique subsaharienne région la plus chère

Analyses sectorielles 2025-2026 (Spark, Duplo, WorldFirst) : coûts B2B des PME supérieurs à 5 % une fois tous les frais cumulés, marge de change cachée de 2 à 4 %, règlement par banque correspondante en 3 à 7 jours ouvrés, retrait des banques internationales (de-risking, plus de 100 institutions africaines concernées en 2024-2025)

Yellow Card, meCash et opérateurs de paiement africains (2025-2026) : règlement en stablecoins en quelques minutes, réductions de coût de l'ordre de 60 à 80 % par rapport à la banque correspondante, conversion stablecoins / monnaie locale et Mobile Money