L'Afrique est à la croisée des chemins en matière de régulation des actifs numériques. Alors que l'adoption du Bitcoin et des stablecoins explose sur le continent, les autorités monétaires des zones CEMAC et UEMOA structurent progressivement un cadre qui concilie innovation technologique et stabilité financière. Nous sommes actuellement dans une phase de transition : les régulateurs travaillent activement sur les futurs textes, mais la régulation complète n'est pas encore effective. Pour l'investisseur averti, comprendre ce paysage en construction n'est plus une option, c'est une nécessité pour anticiper les changements et opérer en toute légalité. Ce dossier décrypte l'état actuel et les perspectives pour 2026-2027.

1. Zone CEMAC : Une rigueur affichée, mais des travaux en cours

La zone CEMAC (Communauté économique et monétaire de l'Afrique centrale), sous l'égide de la BEAC (Banque des etats de l'Afrique centrale), maintient une position historiquement prudente. Le Règlement n°01/22/CEMAC/UMAC/CM reste le texte de référence actuel, qui interdit formellement aux institutions financières de détenir ou de faciliter des transactions en cryptomonnaies pour le compte de leurs clients. Cependant, ce cadre date de 2022 et la BEAC travaille actuellement sur une mise à jour anticipée pour 2026-2027 qui pourrait assouplir certaines restrictions.

Le Cas de la république centrafricaine (RCA) : Une expérience instructive

Après avoir adopté le Bitcoin comme monnaie légale en 2022, la RCA a dû ré-aligner sa stratégie sous la pression des instances régionales. Aujourd'hui, le pays se concentre sur la tokenisation des ressources naturelles via le projet Sango, mais reste sous surveillance étroite de la BEAC. Cette situation illustre bien la tension entre innovation locale et harmonisation régionale. Pour l'investisseur, cela signifie que si l'usage privé des cryptos reste toléré de facto, les rampes d'accès bancaires classiques demeurent extrêmement restreintes dans toute la zone pour le moment.

"La BEAC ne s'oppose pas à la technologie blockchain, mais elle prépare un cadre qui protégera la parité du Franc CFA tout en encadrant les actifs volatils." - Analyste Financier Régional.

2. Zone UEMOA : entre surveillance accrue et structuration progressive

En Afrique de l'Ouest, la BCEAO (Banque centrale des états de l'Afrique de l'ouest) et l'AMF-UMOA (Autorité des Marchés Financiers) adoptent une approche plus progressive. En 2026, l'influence du règlement européen MiCA (Markets in Crypto-Assets) est palpable, mais il s'agit davantage d'une source d'inspiration que d'une application directe. L'UEMOA travaille actuellement sur l'élaboration d'un cadre harmonisé qui devrait être finalisé d'ici 2027.

L'Impact des rapports du GIABA : Une feuille de route, pas une loi

Récemment, une série de rapports détaillés publiés par le GIABA (Groupe intergouvernemental d'action contre le blanchiment d'argent en Afrique de l'ouest) a mis en lumière les risques liés aux actifs virtuels dans la région. Important : ces rapports constituent des recommandations et des feuilles de route destinées à orienter les futures lois nationales, et non des lois immédiatement exécutoires. Ils reflètent néanmoins la volonté politique croissante des régulateurs d'encadrer le secteur.

Les implications pour l'investisseur en 2026 sont les suivantes :

KYC/AML Renforcée (en préparation) : Les plateformes qui opèrent légalement dans la zone commencent déjà à mettre en place des vérifications d'identité strictes, en anticipation des futures obligations.

Travel Rule (En cours de structuration) : Le GIABA travaille sur l'implémentation progressive de celle-ci, mais elle n'est pas encore obligatoire partout.

Surveillance des Flux P2P (Phase de veille) : Les autorités observent attentivement les échanges de pair-à-pair, mais sans intervention légale directe pour le moment.

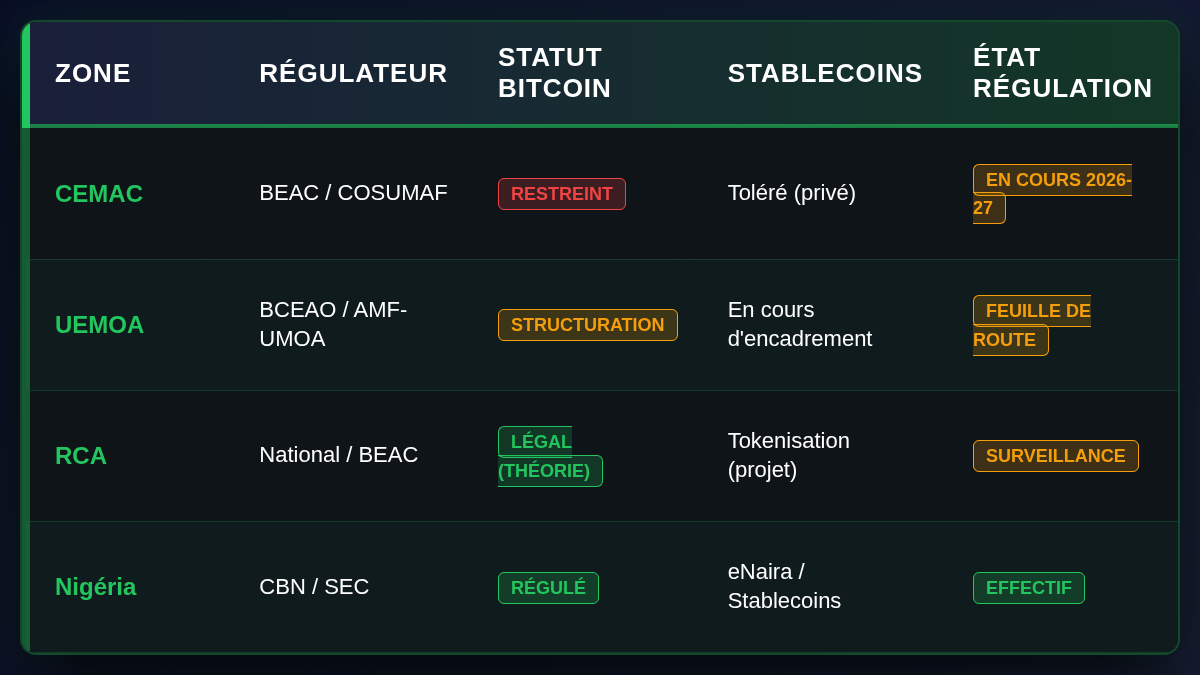

3. Statut réglementaire des actifs numériques en Afrique (2026)

4. Les 3 pièges à éviter dès maintenant, avant la régulation complète

Bien que la régulation ne soit pas encore totalement effective, certains risques existent déjà. Voici les points de vigilance majeurs pour 2026 :

Le Risque de Gel de Compte Bancaire (Risque Actuel) : Dans la zone CEMAC particulièrement, un virement provenant d'une plateforme crypto vers un compte bancaire local peut déclencher une alerte de conformité et entraîner le gel immédiat des fonds. Cela n'est pas dû à une loi, mais à la prudence des banques face à l'incertitude réglementaire. Privilégiez les solutions de P2P (Peer-to-Peer) sécurisées.

Les Plateformes Non Régulées (Risque Croissant) : Avec le durcissement annoncé des règles, les plateformes "offshore" pourraient être progressivement bloquées par les fournisseurs d'accès internet locaux. Commencez dès maintenant à privilégier les plateformes qui anticipent la conformité.

L'Oubli Fiscal (Risque Immédiat) : En 2026, certains pays (Sénégal, Côte d'Ivoire) commencent déjà à intégrer les gains en cryptomonnaies dans l'assiette de l'impôt. Une absence de déclaration peut mener à des redressements sévères, indépendamment de l'état de la régulation crypto.

5. Checklist de Conformité pour l'Investisseur Crypto

Préparez-vous à la régulation, ne l'attendez pas

La période du "Far West" crypto en Afrique touche à sa fin. En 2026-2027, la régulation complète arrivera progressivement, zone par zone, pays par pays. Pour l'investisseur, la clé du succès réside dans la veille réglementaire constante et l'adoption anticipée de bonnes pratiques de conformité. En restant informé et en adoptant dès maintenant les standards qui deviendront obligatoires, vous transformez l'incertitude en avantage stratégique et protégez votre patrimoine numérique pour les années à venir.